Seit Anfang 2020 können Sanierungsmaßnahmen alternativ zu Förderzuschüssen oder -krediten von der Steuer abgesetzt werden. Dies gilt für alle Sanierungsmaßnahmen, die den Standards der BEG-Einzelmaßnahmen entsprechen und am selbstgenutzten Wohneigentum durchgeführt wurden.

Sanierungsmaßnahmen, die den Standards der BEG-Einzelmaßnahmen entsprechen, können alternativ zur Förderung steuerlich geltend gemacht, also von der Steuer abgesetzt werden. Dies gilt allerdings nur für Sanierungsmaßnahmen am selbstgenutzten Wohneigentum. Zudem sind steuerliche Begünstigungen nur möglich, wenn zuvor keine Förderzuschüsse oder -kredite in Anspruch genommen wurden.

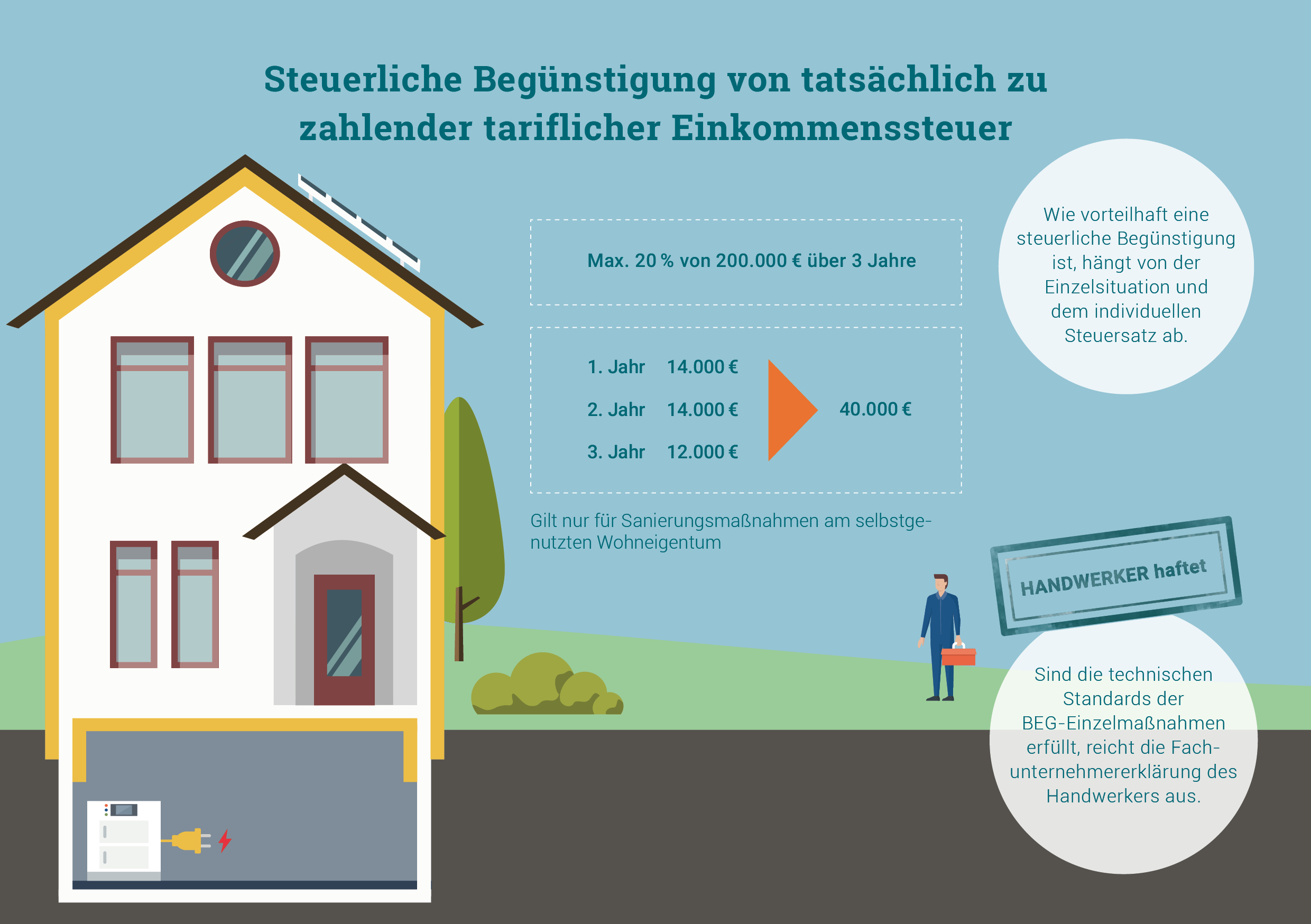

Für Sanierungskosten von bis zu 200.000 Euro, können 20 Prozent bzw. maximal 40.000 Euro, über einen Zeitraum von drei Jahren von der Steuer abgesetzt werden.

Zeitliche Verteilung der steuerlichen Vorteile

Wie vorteilhaft die steuerlichen Begünstigungen im einzelnen – auch im Vergleich zu anderen Fördermaßnahmen sind – hängt von vielen individuellen Faktoren ab, beispielsweise dem Jahreseinkommen und der familiären Situation.

Wenn die technischen Standards der BEG-Einzelmaßnahmen erfüllt sind, reicht eine Fachunternehmererklärung des Handwerkers aus. Werden mehrere Sanierungsmaßnahmen steuerlich angerechnet, ist die Bestätigung durch einen Energieberater erforderlich.

Grundsätzlich gelten die Kosten, die durch Energieberatungen anfallen auch als Aufwendungen von energetischen Maßnahmen. Sie können zu 50 Prozent von der Steuerschuld abgezogen werden. Wichtig: sie sind vollständig im ersten Jahr zu berücksichtigen und werden nicht auf drei Jahre aufgeteilt.

Auch die Kosten für die Energieberatung, die im Rahmen von BEG-geförderten Maßnahmen anfallen, können über die Steuer gefördert werden (§35c). Allerdings nur, wenn die Kosten noch nicht über die BEG – als Baubegleitung oder über die Maßnahme selbst – gefördert wurden. Zudem gilt dies nur für selbstgenutzte Wohneinheiten.

Die Regelung gilt von 2020 bis Ende 2029.

(Stand: Einkommensteuergesetz (EStG) 11/2024, Energetische Sanierungsmaßnahmen-Verordnung (ESanMV) 07/2025, alle Angaben ohne Gewähr)

Dieses Video fasst die wichtigsten Informationen zum Ablauf noch einmal kurz zusammen.

Hier (Elster-Formular für Steuerjahr 2022) können Sie sich einen Eindruck verschaffen, an welchen Stellen Sie die steuerliche Begünstigung in Ihrer Steuererklärung eintragen können.